片仔癀2024年净利润增速降至6.32%,创近十年新低(与2015年的6.35%几乎持平),片仔癀的茅台梦破碎了吗?

今天就为大家来深度分析一下这家公司。

我们研究公司最开始一定是研究它的生意模式,只有搞懂了它是怎么赚钱的在把握它的时候才能更精准。

一、商业模式

它是怎么赚钱的?我理解主要分以下几步

1. 核心:躺着赚钱的“神药”

片仔癀的厉害之处不是公司本身,而是它的核心产品,专门治疗肝病的药锭(像小药丸),配方是国家绝密(永久保密),全国就两家(另一家是云南白药),别人造不出来。

所以,片仔癀就像“中药界的茅台”,靠独家秘方和不断涨价赚钱。

物以稀为贵,越是这种独家配方,就越有消费者买单。

2. 卖货:全国开“体验馆”,线上线下一起卖

这几年片仔癀在全国大开体验馆,在机场、景区、商业区开高端门店(全国近500家),让你试用药妆、听中医讲座,提升品牌逼格。

并且药店医院相辅相成,普通药店卖药锭,医院卖心脑血管药(如安宫牛黄丸)。

同时也积极在电商发力,入驻京东、阿里健康,2024年片仔癀药锭成天猫肝胆用药销冠。

简单来说,一边在高端商场开“养生体验店”吸引有钱人,一边在京东淘宝卖货,两手抓。

3. 副业:搞化妆品和牙膏,想赚年轻人的钱

主业搞完了,片仔癀还搞化妆品、牙膏等子业务。

比如“皇后牌”的珍珠霜、抗衰系列,2024年增速超40%,但只占营收6.8%。和上海家化合作的清火护龈牙膏,市场份额也只有4.3%。

另外还有一个健康APP,主要搞在线问诊、养生方案,500万用户,但赚钱不多。

但毕竟这些都是后来者,所以业务占比也比较少。

简单来说,片仔癀主业是卖药,但怕年轻人不买账,就顺带卖面膜、牙膏,甚至搞养生APP,想多条腿走路。

如果未来这一块能分拆上市的话,可能获得更高估值,反哺母公司市值。

4. 出海:去东南亚“收割”华人

海外交给香港公司包销,主打东南亚(马来西亚、印尼),2024年增速47%,这一块主要走高端路线,国外卖得比国内还贵,毛利率超70%。

国内卷不动了,就去东南亚开卖,利用华人信中医的传统,高价薅羊毛。

总而言之,片仔癀的生意模式,用大白话可以总结为:“靠祖传秘方当摇钱树,一边涨价一边开体验店,再顺便卖卖化妆品和牙膏”。

二、业务分析

正常来说,片仔癀有独家技术又有销路,产品又可以经常涨价是一个不错的生意。

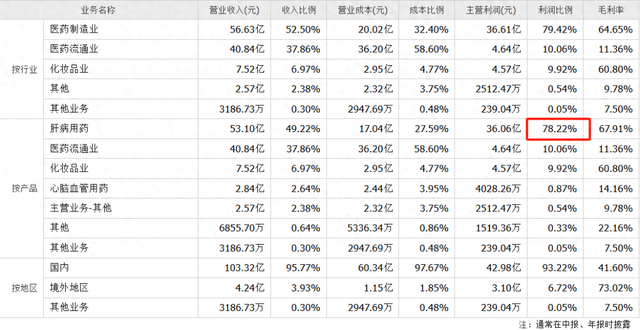

但片仔癀的主营结构里,肝病药占利润的比例近80%,而且国内市场份额占比95.77%。

这说明片仔癀目前的主要利润和市场依然依靠这小小的一颗药丸,而且主要靠国内这些消费者消耗。

这些倒没什么。

问题的关键是,肝药的原料就占总成本的80%-90%,原料最大的麝香、牛黄比黄金还贵。

天然牛黄从2023年初65万元/公斤一直涨到了 2025年165万元/公斤(涨幅高达153.85%)

天然麝香受国家配额管制,年产量仅约600公斤(需求1000公斤),价格从2023年45万元/公斤涨至2025年60万元/公斤

这两个作为片仔癀的主要原料一直处于供小于求的状态,所以这几年价格也是水涨船高。

在这样的背景下,公司的利润被不断挤压,多年来一直靠涨价硬扛。

2023年公司曾通过提价(锭剂从590元/粒涨至760元/粒)对冲成本,但2024年因为各种各样的原因,终端价格已跌至不足600元/粒,显示市场对高价接受度有限,提价空间见顶。

真因为如此,片仔癀2024年净利润增速降至6.32%,创了近十年新低。

三、药中”茅台“并非真茅台

理解了我上面说的,大家就应该明白虽然常常把片仔癀比作药中茅台,但还是和茅台稍微差一些。

他俩都是具备定价权的企业,同样都是靠品牌不断提价的奢侈品,但茅台的上游就是一些高粱,小麦这些粮食,价格波动也不大,单价也低得可怜,不会被上游原材料成本困扰。

片仔癀则不同,因为天然牛黄和麝香特殊的原因,短期内无法技术替代,常年供不应求导致年年涨价,每次涨价都会压缩片仔癀的利润空间。

反观茅台,靠着多年来攒下来的品牌,每次涨价都是实打实的为公司贡献利润。

大环境好与不好,最起码不会被上游原材料压得喘不过气来。

用大白话和大家说,茅台降价还能活,片仔癀因为有原料成本顶着,只要价格降的多了,很容易达到盈亏平衡点,亏损也是很正常的事情。

四、成长的主要矛盾点

正因为如此,我们投资片仔癀关注它未来成长性的时候,上游原材料的价格变动要远远比销量重要。

原材料价格涨幅过快,再高的利润也会被稀释。

未来我们投资它的关键点就是关注上游原材料价格的变化。

这里有两个思路。

一个就是多关注原材料替代技术进展,这一块片仔癀一直在做,但依然处于实验阶段。目前来看,人工培育的牛黄还是有很多短板的。

未来如果这一技术被打破,片仔癀身上的担子轻了,自然跑得更快了。

另一个,也是当前投资片仔癀需要注意的,就是多观察牛黄的价格是否处于下行期。

因为根据历史经验表明,片仔癀股票的好价格多出现在牛黄价格下行期间。

原材料价格信息我们都可以通过以下途径获得:

当然,直接百度搜索也是可以搜索到的。

虽然麝香也比较紧张,但公司对它有一定的库存,并且国家鼓励中医药企业开展林麝养殖以缓解天然麝香长期供不应求的矛盾。目前全国林麝养殖规模不断扩大,虽然仍存在供需缺口,但相比牛黄,麝香的供应情况相对有一定的缓冲空间,再加上麝香价格相对稳定(有一定配额保障),所以平时我们关注的时候只需要关注牛黄价格即可。

五、估值及合理假设

估值一定是要对未来有一个全盘的考虑的,基于以上分析我们可以对片仔癀做出下面三种假设。

1.乐观假设(概率20%):牛黄价格跌至130万/公斤 + 化妆品分拆获批估值提升。

2.中性假设(概率60%):牛黄价格横盘150万/公斤 + 主业增速5%-8%。

3.悲观假设(概率20%):牛黄涨至180万/公斤 + 化妆品分拆失败。

如果把以上假设以估值的形式呈现。

1.乐观假设:考虑牛黄价格低位,再加上新业务分拆提升估值影响,可以考虑PE≤40倍的时候介入。

2.中性假设:这种情况是可能性最大的,牛黄价格不在低位,一定会制约公司利润,这时候可以考虑PE≤30倍的时候介入

3.悲观假设:这个也是有一定的概率的,只要原材料上涨片仔癀的利润肯定会压缩,当年的财报大概率也好不到哪去,甚至出现负增长也是很正常的,这样的话我们必须要在PE≤20倍的时候介入才可能有安全垫。

也就是说,我们在给片仔癀估值的时候是动态的,需要我们不断的跟踪片仔癀处于以上三种假设的哪一种,这样的话投资起来才更有底。

需要注意的是,除了乐观假设以外,当片仔癀处于中性和悲观假设的时候,一定要采用分档买入的策略去投资。

最好是原材料处于下行期的同时估值还处于低位,这样就可以有一个双重保障。

六、终极结论:三击才出手

当“估值低位,原材料价格低位, 化妆品分拆/新药催化”,三者共振时可重仓,其余时间守株待兔或者轻仓。若仅满足1-2项,仓位控制在10%以内。

总体来说,片仔癀是“时间的朋友”型资产,但需警惕短期“成本顶”与“估值顶”。宁可错过,不可错买。

全文完。